<

< <

< <

< <

< <

<Итоги июня на мировом рынке стали.

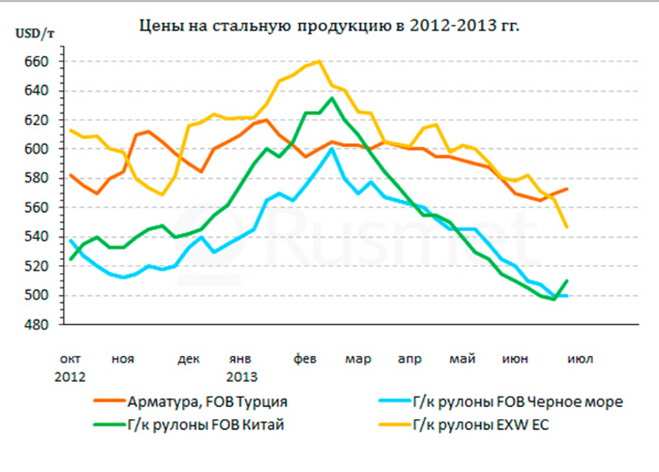

К концу июня цены на стальную продукцию практически на всех основных региональных рынках прекратили снижение, а некоторые металлургические компании даже объявили о повышении котировок на длинномерный и плоский прокат. Таким образом, мировой рынок стали все-таки нащупал «дно» после четырехмесячного спада. Теперь производители стальной продукции уже более уверенно смотрят в будущее. В июле, правда, начинается период минимальной деловой активности, но осенью поставщики, очевидно, постараются возобновить подъем. Правда, объективно, условия для этого еще полностью не сложились.

Из ничего кое-что

На протяжении большей части июня цены на стальную продукцию продолжали снижаться в силу действия тех же неблагоприятных факторов, что и в предыдущие месяцы. В Европе ситуация в реальном секторе экономики не улучшалась, а кредитный дефицит принимал все более острый характер. В Китае сокращение объема предложения стальной продукции во второй половине мая оказалось, по большому счету, символическим, так что перепроизводство сохранялось практически на том же уровне, что и раньше. Наконец, в странах Ближнего Востока усиливался разрыв между относительно благополучным регионом Персидского залива и прочими государствами, все сильнее страдающими от политических и экономических неурядиц. Спрос на стальную продукцию оставался по-прежнему ограниченным, из-за этого турецким, украинским и российским металлургам приходилось сокращать объемы выпуска и экспорта.

Результатом этих негативных процессов стало падение котировок на китайские и украинские горячекатаные рулоны, а также заготовки производства СНГ до около $490-500 за т FOB в середине июня. В Италии горячий прокат в конце июня подешевел до 400-410 евро за т EXW. Таким образом, котировки обвалились до самого низкого уровня за последние три – три с половиной года.

Прекращение затянувшегося ценового спада, при этом, произошло, в основном, в силу двух обстоятельств. Во-первых, во второй половине июня произошло некоторое выравнивание спроса и предложения, прежде всего, на рынке длинномерного проката в регионе Европа – Ближний Восток. Из-за глубокой депрессии в европейской строительной отрасли многие мини-заводы в странах Евросоюза решили сделать в этом году более длительные каникулы, чем обычно. Некоторые предприятия остановились для проведения ремонтов и профилактики еще в июне и намерены вернуться в строй не раньше августа. Это, по большому счету, не помогло европейским компаниям существенно улучшить рыночную конъюнктуру, но позволило им добиться определенной стабилизации котировок к концу июня.

На Ближнем Востоке в июне все-таки произошел рост деловой активности перед приближающимся Рамаданом (9 июля – 5 августа). Перед паузой строительные компании в Саудовской Аравии, ОАЭ, Ираке работали на полную мощность и соответственно приобретали достаточно значительные объемы турецкой арматуры, тем более, что ее стоимость опустилась достаточно низко.

Металлолом колебался в цене параллельно длинномерному прокату. На этом рынке трехмесячный спад также сменился повышением, поскольку поставщики ограничили объем предложения, а получившие возможность для расширения сбыта металлурги увеличили закупки. Соответственно, лом и арматура в июне усиливали друг друга, точно так же, как ослабляли в предыдущие месяцы.

Второй причиной стабилизации мировых цен на прокат стали появившиеся в июне благоприятные ожидания. В этом отношении заметным сигналом оказалось заявление руководства Федеральной резервной системы (ФРС) США 21 июня. Несмотря на весьма умеренные темпы роста (1,9% в 2013 году, по прогнозу МВФ), лидеры американской денежной политики считают, что дела идут на поправку, а значит, можно немного поднять процентные ставки и снизить объем эмиссии доллара через программу обратного выкупа гособлигаций у местных банков.

Эти заявления рассматриваются многими экспертами в качестве признака завершения экономического кризиса. Теперь участники рынка полагают, что осенью дела в экономике западных стран улучшатся, следовательно, спрос на стальную продукцию возрастет. Эти настроения пока не проявляются в виде расширения закупок проката, но, в конце концов, впереди – середина лета, когда спрос на стальную продукцию будет минимальным в силу сезонных факторов. Конкретно – периода летних отпусков в западных странах, муссонных дождей в Азии и Рамадана – в мусульманском мире. Зато ближе к началу сентября металлурги твердо рассчитывают на активизацию спроса. Тем более, что складские запасы стальной продукции еще к началу лета повсеместно упали до минимума. Сокращаться им просто больше некуда, а вот рост вполне вероятен.

В итоге в конце июня положительные изменения наметились на всех основных региональных рынках. Китайские компании подняли котировки на горячий прокат на $10-15 за т при экспорте, а внутри страны они прекратили скольжение вниз. Как ожидается, в июле начнут пересматривать экспортные цены металлурги из других восточноазиатских стран. Турецкие компании еще в начале июня приступили к увеличению стоимости длинномерного проката, а в третьей декаде месяца пришел черед и плоского. Европейские производители, для которых положительным фактором стало очередное падение курса евро, заявляют о стабилизации. В США, где стоимость листовой продукции пошла вверх в мае, местным компаниям удалось осуществить второй раунд повышения котировок и объявить еще один – третий за последние полтора месяца.

Итак, достижения – очевидны. Однако проблема в том, что они базируются на достаточно шатких основаниях. Поэтому попытка подъема цен, которая, очевидно, будет предпринята в июле-августе, может столкнуться с определенными трудностями.

Надежды и риски

В предыдущие месяцы многие специалисты утверждали, что спад на мировом рынке стали имеет фундаментальный характер, поэтому для его прекращения необходимо предпринять решительные шаги. Прежде всего, сократить объем производства в Китае и европейских странах. Этого так и не произошло.

Уменьшение выплавки стали в Китае в конце мая и первой половине июня составило около 2% по сравнению с максимальным уровнем предыдущих месяцев. Если, например, начале мая китайская металлургическая промышленность вышла на режим порядка 800 млн. т стали в год в годовом эквиваленте, то в июне этот показатель снизился до около 785 млн. т в год.

Даже в сокращенном варианте это соответствовало более 9% роста по сравнению с прошлогодним объемом производства, хотя в реальности увеличение спроса на прокат в текущем году оценивается в Китае не более чем в 4-5%. И серьезных положительных изменений в экономике страны в последнее время не произошло. Опасность торможения экономического роста продолжает оставаться более чем реальной, причем, правительство пока не собирается вмешиваться и внедрять новые программы внутреннего стимулирования.

Европейская комиссия, как и обещала, в середине июня представила свою программу действий в отношении региональной металлургической промышленности. Однако этот документ фактически представлял собой признание того, что у лидеров Евросоюза просто нет реальных рычагов влияния на отрасль. Прежняя политика широкого государственного вмешательства в экономику, благодаря которой европейские страны организовали послевоенный подъем 50-60-х годов и преодолели нефтяные шоки 70-х, решительно не вписывается в современную доктрину либерального капитализма.

В настоящее время власти европейских стран не могут решить ни одну из основных проблем региональной сталелитейной отрасли: избыток мощностей, достигающих по некоторым оценкам 30-40 млн. т в год; высокие затраты на энергоносители, из-за чего себестоимость производства проката в ЕС существенно выше, чем в США или России; необходимость проведения дорогостоящих мероприятий с целью выполнения постоянно ужесточающихся стандартов относительно эмиссии углекислого газа. При этом, политики крайне отрицательно относятся к закрытию металлургических предприятий и ликвидации сотен рабочих мест.

В европейской экономике продолжается спад. Хотя представители правительств ряда стран признают, что политика жесткой экономии и сокращения бюджетного дефицита любой ценой отрицательно сказывается на состоянии реального сектора, никаких существенных мер для исправления этого положения не предпринимается. Более того, в связи с недавним решением европейского руководства о прекращении предоставления государственной помощи проблемным банкам обстановка в финансовой сфере может еще ухудшиться. Теперь финансовые учреждения, очевидно, будут проводить еще более жесткую кредитную политику. Между тем, ряд европейских металлургических компаний жалуются, что вынуждены фактически кредитовать своих клиентов-дистрибуторов из-за хронической нехватки у них оборотных средств.

Не все благоприятно и в странах Ближнего Востока. Спрос на стальную продукцию там имеет, скорее, волнообразный характер. Периоды высокой деловой активности сменяются там длительным затишьем. В июне, в частности, резко сократились закупки европейского длинномерного проката в Алжире, что привело к падению котировок на итальянскую и испанскую арматуру и катанку, причем, независимо от колебаний валютных курсов. В июне покупатели в странах Персидского залива охотно заключали сделки с турецкими поставщиками длинномерного проката и экспортерами заготовок из СНГ. Однако очевидно, что в случае подорожания этой продукции спрос резко упадет.

Сырьевой фактор, в июне немного благоприятствовавший повышению котировок, в ближайшие месяцы будет играть, скорее, подчиненную роль. Цены на железную руду и металлолом во второй половине июня возросли, потому что подорожала стальная продукция. Рост на сырьевых рынках базируется на том же самом допущении, что осенью обстановка изменится к лучшему, а вся сталь, что сейчас выплавляется в различных регионах мира, непременно будет востребована. Пока это, скажем так, глубоко не очевидно.

Можно не сомневаться в том, что в конце лета нас ждет очередной сезонный подъем на мировом рынке стали, основным обоснованием которого станут надежды на рост деловой активности в конце третьего – начале четвертого квартала. Однако в предыдущие годы ничего подобного не происходило, как не было традиционного весеннего подъема в текущем году. Поэтому, если в мировой экономике в ближайшие месяцы не произойдет действительных изменений к лучшему, в сентябре-октябре котировки на прокат опять пойдут вниз, и тогда ситуацию, скорее всего, придется исправлять решительными мерами.

Виктор Тарнавский